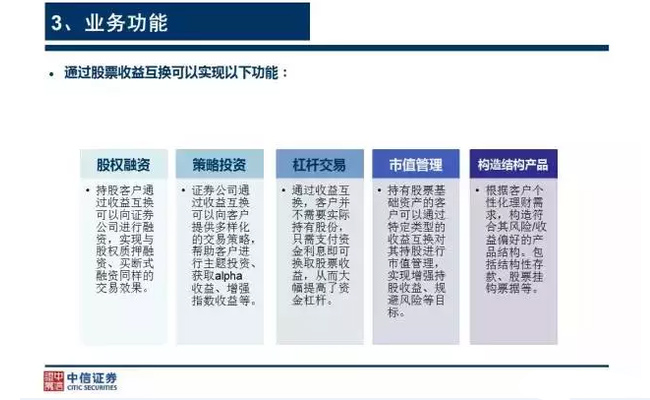

КХТж»Ҙ»»КөАэ

јЩЙиЈ¬ФЪТ»¶ЁөДөЈұЈұИАэПВЈ¬ЦӨИҜ№«ЛҫОӘҝН»§МṩИЪЧКІўВтИлҝН»§ҝҙәГөД№ЙЖұAЈ¬ЖЪД©ҪбЛгКұЈ¬ҝН»§РиТӘПтЦӨИҜ№«ЛҫЦ§ё¶№М¶ЁАыПўЈ¬Т»°гКЗ8%ЧуУТЈ»ЦӨИҜ№«ЛҫПтҝН»§Ц§ё¶№ЙЖұAөДКХТжЎЈВтИл№ЙЖұAЛщІъЙъөДУҜҝч¶јУЙҝН»§іРөЈЎЈ

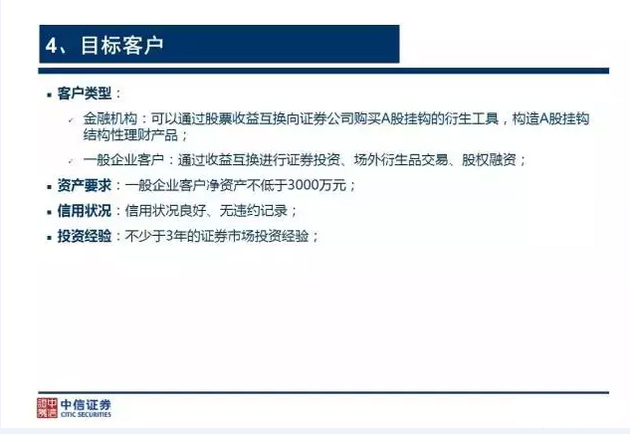

Т»°г¶шСФЈ¬ұЈЦӨҪрұИАэОӘ20%~50%Ј¬АыВКОӘ8%ЧуУТЈ¬Н¶ЧКХЯГЕјчОӘҫ»ЧКІъ2000Нт~3000НтФӘЎЈ

БҪҙу·зПХ

1Ј¬ИЁТж»Ҙ»»ТөОсёЬёЛЧоёЯҝЙҙп5ұ¶Ј¬НЁіЈФЪ2~3ұ¶Ц®јдЈ¬Ф¶ёЯУЪіЎДЪИЪЧКөД1ұ¶ёЬёЛВКЎЈ

2Ј¬ҙУКВКХТж»Ҙ»»өДҝН»§НщНщҝмҪшҝміцЈ¬ХвИЭТЧТэ·ў№ЙКРУИЖдКЗёц№Й№ЙјЫөДҫЮҙуІЁ¶ҜЎЈ

јМіЎНвЕдЧКЎўИЪЧКИЪИҜЎў·Цј¶ЧК№ЬөИДЪә¬ёЬёЛҪб№№өДТөОсПИәуФвөҪја№ЬІгЗеАнЎўХы¶ЩәНөчХыәуЈ¬іЎНвСЬЙъЖ·іЙОӘБЛҙЛВЦA№ЙЎ°ИҘёЬёЛЎұЛщІЁј°өДөЪЛДёцБмУтЎЈ

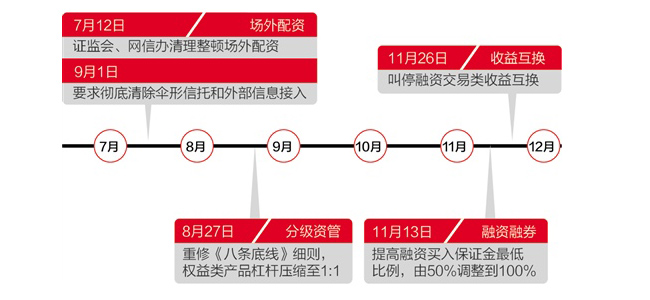

КөЦККЗЗҝЦЖҪөёЬёЛ

ҫЭ¶аГыИҜЙМИЛКҝНёВ¶Ј¬ҙЛҙОҪРНЈөД·¶О§ЦчТӘ°ьАЁОеёц·ҪГжЈәТ»КЗІ»өГРВҝӘХ№ҙЛАаҪ»ТЧЈ»¶юКЗФӯТСҝӘХ№өДОҙНкИ«БЛҪбөДҪ»ТЧЈ¬І»өГХ№ЖЪЈ»ИэКЗ¶ФУЪТСЗ©ФјҝН»§КЪРЕ¶о¶ИЙРОҙНкИ«К№УГөДЈ¬І»өГК№УГКЈУаКЪРЕ¶о¶ИВтИл№ЙЖұЈ»ЛДКЗІ»өГК№УГВфіц№ЙЖұәу»ЦёҙөДКЪРЕЈЁҪ»ТЧЈ©¶о¶ИВтИл№ЙЖұЈ»ОеКЗІ»өГНЁ№эёь»»ұкөДРОКҪҪшРРВтИлЎЈ

ҫЭКРіЎИЛКҝ·ЦОцЈ¬ҙЛҙОја№ЬІг¶ФИЪЧКАаСЬЙъЖ·ҪшРРҪРНЈөДВЯјӯЈ¬Іў·ЗФЪУЪ¶ФСЬЙъЖ·ҙҙРВ¶Ҝө¶Ј¬ЖдЦчТӘДҝөДИФИ»КЗҪшТ»ІҪ¶фЦЖA№ЙөДИЪЧКЕМЈ¬ҙЩК№A№ЙХыМеёЬёЛВКөДПВҪөЎЈТтОӘ·зПХөДГзМхТСҫӯіцПЦЈә№ЙКРҙуөшЦ®З°Ј¬Па¶ФУЪИЪЧКИЪИҜЦРөДИЪЧКТөОсЈ¬КХТж»Ҙ»»өД¶о¶ИРЎөГ¶аЈ¬ө«КЗКӨФЪПЮЦЖЙЩЎўТюұОРФЗҝЎЈ№ЙКРҙуөшЦ®әуЈ¬КЬИЪЧКИЪИҜ¶о¶ИЙППЮУ°ПмЈ¬јУЙПіЎНвЕдЧКЗеАнХы¶ЩЈ¬ХвЦЦДЬҙпөҪ3ұ¶ЦБ5ұ¶ёЬёЛөДРВТөОсФЪ№ЙКРҙуөшәуҝӘКј»рИИЖрАҙЎЈ

ФзФЪ8ФВөЧЈ¬ЦӨја»б»ъ№№ІҝУР№ШёәФрИЛҫНФшФЪТ»ҙО»бТйЙПЗҝөчЈәЎ°ёчЦӨИҜ№«ЛҫТӘЦч¶ҜІЙИЎҙлК©№ж·¶КХТж»Ҙ»»ТөОсРРОӘЈ¬ҪөөНёЬёЛЛ®ЖҪЈ¬јУЗҝ·зПХ№ЬҝШЎЈЎұ

Ц®З°ұ»РыІјҪУКЬөчІйөДЦӨја»бЦчПҜЦъАнХЕУэҫьТІФшФЪТ»ҙО·зҝШ»бЙП¶ФёГТөОс·зПХҪшРРҫҜКҫЈ¬ЛыіЖЈәЎ°КХТжИЁ»Ҙ»»Ј¬ДҝЗ°№ъДЪЧцөДКөјККЗАаИЪЧКІъЖ·Ј¬ФЪХвАпГжәЛРДТӘҪвҫцөДКЗ№ШБӘҪ»ТЧәН·зҝШЎЈПВАҙҙујТәГәГЧБДҘПВЈ¬ХвёцҪвҫцІ»әГЈ¬ҝП¶ЁКЗІ»РРөДЎЈЎұ

ИҜЙМіЖУ°ПмҝЙҝШ

ҫЭИҜЙМ·ЦОцКҰјЖЛгЈ¬ДҝЗ°ИҜЙМ»Ҙ»»ТөОс№жДЈФ¶өНУЪБҪИЪ1.2НтТЪөДҙжБҝ№жДЈЈ¬ЦРҪрЦӨИҜФӨјЖЈ¬ФЭНЈіЎНвСЬЙъЖ·ТөОс¶ФA№ЙКРіЎіе»чУРПЮЎЈө«КЗЈ¬ХвҪ«НЁ№эЧКұҫЦРҪйТөОсФцЛЩ·Е»әәНУ°ПмA№ЙҪ»Н¶»оФҫіМ¶И¶ФИҜЙМУӘКХФміЙТ»¶ЁөДёәГжС№БҰЎЈ

№ъМ©ҫэ°ІЦӨИҜ·ЗТшНЕ¶УФтІвЛгЈ¬ДҝЗ°¶ајТИҜЙМКХТж»Ҙ»»ТөОсөДҙжБҝҪ«О¬іЦ°лДкЧуУТЈ¬ө«УЙУЪИҜЙМЛщөГөҪөДКЗХвІҝ·ЦөДАыПўЈ¬јҙК№ёГТөОсФЭНЈЈ¬¶ФУЪИҜЙМТөјЁөДУ°ПмТІј«ЖдУРПЮЎЈ